掃一掃,關(guān)注我們

掃一掃,關(guān)注我們

發(fā)表于 : 2016年04月18日

GP存續(xù)期+募集規(guī)模雙降

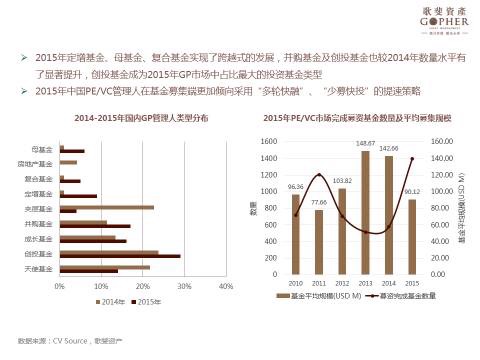

2015年定增基金、母基金、復合基金實現(xiàn)了跨越式的發(fā)展,并購基金及創(chuàng)投基金也較2014年數(shù)量水平有了顯著提升,創(chuàng)投基金成為2015年GP市場中占比最大的投資基金類型。

2015年中國PE/VC管理人在基金募集端更加傾向采用“多輪快融”、“少募快投”的提速策略。

人民幣基金持續(xù)火熱

金融危機后,美元基金募資遇到了巨大的困難與挑戰(zhàn)。此外 “中概股”估值低估以及VIE架構(gòu)的合法性問題也成為海外上市創(chuàng)業(yè)者的挑戰(zhàn)。

“人民幣基金”募集火熱的背后,存在以下幾個因素 :

1)“募退兩頭”場內(nèi)化,美元出海輔導角色弱化。隨著國內(nèi)三板日益活躍、注冊制計劃推出,未來的5-10 年,越來越多的項目將會呈現(xiàn)出“募退回流”的現(xiàn)象,在中國市場實現(xiàn)退出。

2) 中概股回歸,人民幣基金成為主要接盤俠。

3)史上最嚴外匯管制令,中國換匯渠道收緊。

退出預期:機會與挑戰(zhàn)并存

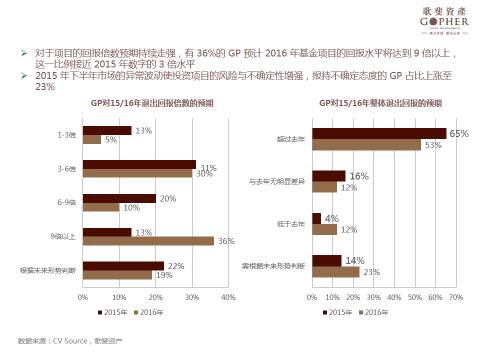

1)GP在早期及天使階段投資上的持續(xù)加碼。2015年以來中國股權(quán)投資領(lǐng)域的一大特征表現(xiàn)為項目投資階段的前移,機構(gòu)投資者越發(fā)傾向在更早階段參與進入項目生命周期中,從而分享企業(yè)高速成長帶來的價值溢價成果。

2)國內(nèi)股市與并購領(lǐng)域,TMT主題項目的估值呈現(xiàn)出維持高水平估值的態(tài)勢。

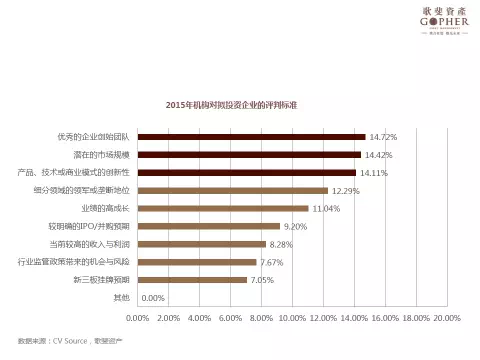

大數(shù)據(jù)成為GP最為重視的領(lǐng)域,移動醫(yī)療其次,互聯(lián)網(wǎng)金融、在線教育、智能硬件與機器學習等板塊也成為關(guān)注的重點方向。

2015年內(nèi)的兩大事件降低了GP對O2O領(lǐng)域的投資熱情:一是2015年中O2O領(lǐng)域的最大合并交易美團、點評合并產(chǎn)生“新美大”,O2O平臺的競爭格局基本成型,后續(xù)進入投資獲利窗口收窄;其二,年中資本市場的震蕩與暴跌,使得需要大量資金的O2O項目面臨更大的生存挑戰(zhàn),降低了投資者對于O2O項目的熱情。

GP正在從傳統(tǒng)的“制度套利投資思維”向“基本面主導的價值投資思維”過渡。“企業(yè)退出安排考慮”(新三板、IPO并購預期)逐步讓位“企業(yè)基本面”(人、市場規(guī)模及核心競爭力)因素,早期項目投資回歸商業(yè)價值本質(zhì)。

加速擴張

2015年產(chǎn)業(yè)基金總體數(shù)量較2014年成直線上揚趨勢,年末基金總數(shù)接近2014 年產(chǎn)業(yè)基金總數(shù)的3 倍,基金披露總規(guī)模則達到2014 年披露募集總規(guī)模的3.06 倍。

無論是何種模式,產(chǎn)業(yè)基金的核心價值在于通過設(shè)立運營獨立基金的方式,聚焦特定產(chǎn)業(yè)范圍,深度挖掘產(chǎn)業(yè)鏈的內(nèi)在價值,服務企業(yè)總體生態(tài)戰(zhàn)略需要。

深度挖掘產(chǎn)業(yè)生態(tài)布局

以百度、騰訊及阿里近3 年的戰(zhàn)略投資布局來反映中國互聯(lián)網(wǎng)企業(yè)深挖產(chǎn)業(yè)布局策略的窗口:三家公司的投資主要分布在互聯(lián)網(wǎng)、電信及增值、IT 等行業(yè)。互聯(lián)網(wǎng)所占比重多在半數(shù)以上,文化傳媒、金融等行業(yè)也都有所涉及,傳統(tǒng)行業(yè)如制造業(yè)、交通運輸、能源及礦產(chǎn)所占比重較低。這與社會產(chǎn)業(yè)基金的投資方向有所不同,反映了較強的互聯(lián)網(wǎng)企業(yè)特色。

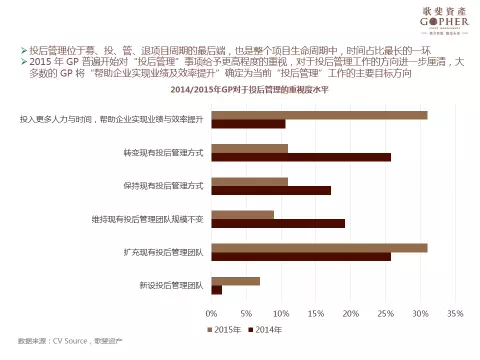

投后管理的本質(zhì)是對風險的判斷、對投資結(jié)果的驗證,回歸這一本質(zhì),GP需要針對企業(yè)所處的不同階段,實行更為精細化的管理監(jiān)控:針對產(chǎn)品的等運營指標進行監(jiān)督初判;掌控企業(yè)現(xiàn)金流量及財務情況、評估并把握花錢的速度與業(yè)績增長速度之間的關(guān)系;及時將項目的最新狀況與投資時的判斷進行對比驗證,從而更好地預警風險。